Gerenciador de Custos

Orientar uma empresa na rota do lucro tem sido um desafio de tirar o sono de qualquer empresário. Simplesmente manter o negócio "em pé" já se tornou um respeitável indicador de sucesso. Diversos fatores econômicos atordoam os neurônios de quem decide abrir um negócio no Brasil, entre eles, o famoso “custo Brasil”. Além do mais, o binômio qualidade e preço, mundialmente imposto pelo consumidor, pressiona o empreendedor num desafio de equacionar preços competitivos com qualidade garantida. A solução vem em um pacote de decisões a serem tomadas, espremer a margem de lucro, aumentar os investimentos em tecnologia, trabalhar com ganho de escala e otimizar recursos.

Características principais

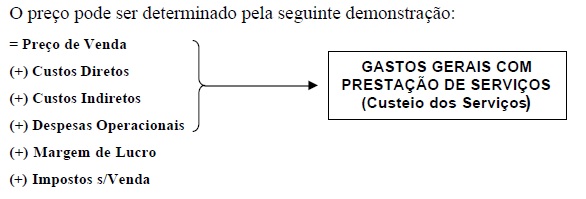

Como CALCULAR o PREÇO DE VENDA do produto e/ou serviço?

Quais são os seus gastos? Como formar o seu preço de venda? Você sabe se está tendo lucro ou prejuízo ao formar o preço de venda do seu produto ou serviço?

O Gerenciador de Custos apresenta ferramentas para:

– Conhecer os gastos fixos e variáveis do seu negócio;

– Entender o que é margem de contribuição;

– Calcular o preço de venda;

– Encontrar o ponto de equilíbrio operacional.

Algumas condições devem ser cuiadosamente observadas na formação do preço de venda para que os resultados sejam os esperados

A formação do preço venda está relacionada às condições de mercado, assim como às exigências governamentais, aos custos, ao nível de atividade e à remuneração do capital investido (lucro). O cálculo do preço de venda deve resultar em um valor que traga à empresa a maximização dos lucros, mantenha a qualidade, atenda aos anseios do mercado e aproveite melhor o nível de produção.

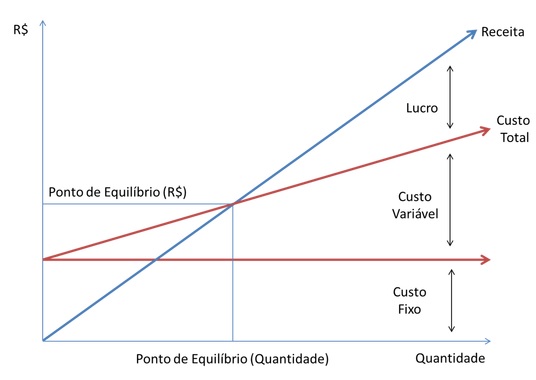

Conhece o ponto de equilíbrio da sua empresa?

O ponto de equilíbrio da receita é determinado por meio do conhecimento dos custos operacionais fixos, dos custos variáveis e do volume de venda. Define-se como o volume mínimo a ser vendido para que a empresa pague seus custos operacionais fixos. Obter um volume de venda abaixo do chamado ponto de equilíbrio significa que a empresa está trabalhando com prejuízo, caso contrário, a empresa está trabalhando com lucro, gerando assim um capital de giro.

Calcular o markup

Algumas dicas que você precisa saber para melhor calcular seus custos

01.

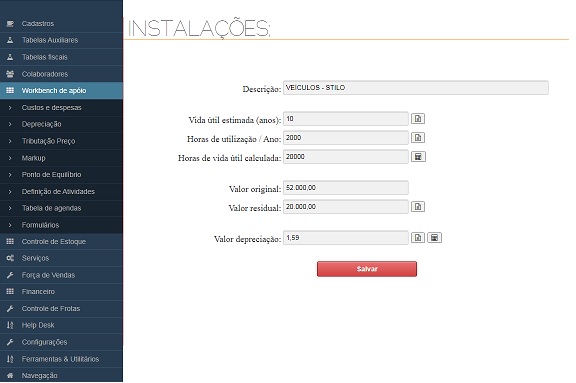

Custos indiretos não possuem uma relação direta como o objeto de custo, sendo alocados a ele por meio de um rateio. São custos que não são facilmente mensuráveis, pois normalmente sua alocação é feita de maneira estimativa e muitas vezes arbitrária. Exemplo: depreciação

Para saber quanto um equipamento desvaloriza por hora de uso, é preciso fazer o cálculo de depreciação, bastante utilizado pelas locadoras de equipamentos. São três os métodos de fazer esse cálculo, mas o mais comum é o método linear. A depreciação calculada pelo método linear é o custo da aquisição da máquina deduzido de seu valor residual e dividido pelo número de horas de sua vida útil. Ou seja: DH = VA - VR / VU

02.

O gerenciador de custos executa o cálculo automático dos índices de depreciação

03.

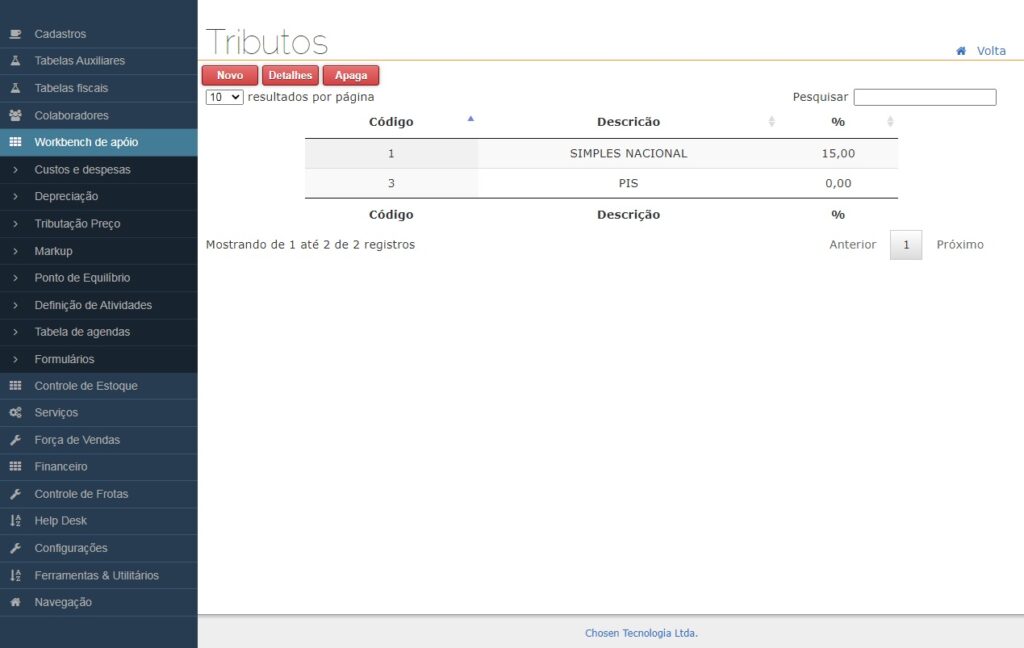

Tributação.

É o local do gerenciador onde definimos os percentuais de impostos que serão utilizados no cálculo do markup de venda.

04.

Como o gerenciador determina o Markup da empresa?

Para determinação do preço de venda do produto ou serviço baseado nos custos, adotamos a aplicação de um “fator multiplicador” chamado markup, o qual é aplicado sobre o custo direto total do projeto ou serviço para a formação do preço. Este fator normalmente inclui percentuais de custos fixos da empresa, impostos e tributos, lucro, comissões sobre a venda, despesas financeiras, percentuais de investimento e percentuais de segurança para cobrir eventuais desvios nas previsões de custo ou pode ser usado como uma margem de negociação com o cliente. Podemos registrar vários valores para o markup, dependendo simplesmente da necessidade e fins da empresa. Observe-se que sempre teremos um fator padrão que será usado de maneira corriqueira na definição do preço de venda antes da negociação.

05.

Cadastro de Atividades-EDT

É o local onde o gerenciador define as atividades relacionadas a uma tarefa, a duração e o valor. É usado para este cálculo o custo de funcionamento da empresa, o custo direto da mão de obra e custo dos materiais e insumos usados, resultando no preço de venda de funcionamento da empresa, o preço da mão de obra, o preço dos insumos e finalmente o preço total da atividade.